In questa guida completa alle cambiali vedremo cosa sono e come funzionano questi titoli, fornendo una guida semplice e dettagliata.

Cambiali: cosa sono

Le cambiali sono dei titoli di credito che dà al suo legittimo possessore il diritto di riscuotere il pagamento della somma indicata, nella data indicata.

Si tratta di titoli esecutivi, nel senso che se il debitore non paga, il creditore ha diritto ad agire per vedere tutelati i suoi diritti.

Cambiali: come funzionano

Secondo la “legge cambiaria” (art. 1 r.d. 1669/33), la cambiale deve avere una forma predefinita e precisa, altrimenti non si parla di cambiale ma solo di una attestazione di credito.

Si dice che la cambiale deve rispettare alcune “formalità”, cioè deve avere:

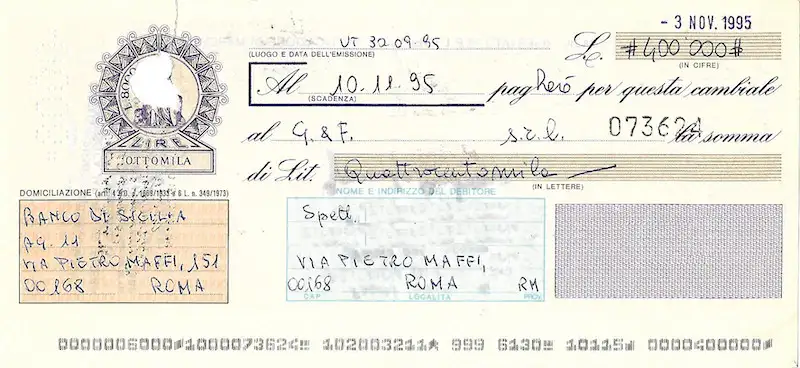

- la denominazione di cambiale riportata sul titolo;

- il luogo e la data dell’emissione;

- il nome, il luogo di nascita, la data di nascita e il codice fiscale del debitore (il trattario);

- il nome di chi ha diritto a riscuotere il pagamento (beneficiario);

- l’ordine incondizionato di pagare la somma di denaro indicata sulla cambiale;

- l’importo da pagare;

- la data di scadenza della cambiale, cioè la data entro la quale la cambiale dev’essere saldata. Questa data è fondamentale per capire quando non si paga una cambiale in scadenza;

- il luogo di pagamento;

- la firma di colui che emettere la cambiale (traente)

Cambiale incompleta o in bianco

Se manca anche uno solo di questi elementi, si parla di cambiale incompleta.

Tuttavia, se le parti prendono accordi per una compilazione successiva delle parti mancanti, si parla di cambiale in bianco.

La girata

La cambiale viene emessa in favore di una prima persona, il beneficiario. Egli può decidere di cedere la sua cambiale ad un’altra persona tramite la “girata”.

Si tratta di un ordine, che viene scritto dietro la cambiale, e che indica al debitore di pagare al nuovo beneficiario.

La cambiale può essere girata anche più volte e il beneficiario è sempre l’ultimo prenditore.

Bollo cambiale

Il bollo della cambiale è una marca da bollo che dev’essere applicata sulla cambiale per renderla esecutiva.

Non è obbligatorio, dato che una cambiale senza bollo rimane ancora valida, ma non è esecutiva, cioè non si può portare davanti al giudice per far confermare il mancato pagamento della cambiale e far partire la procedura di protesto.

Le tipologie di cambiale: tratta e pagherò

Le cambiali si possono distinguere in due tipologie: la cambiale tratta e il pagherò.

La differenza principale sta nel rapporto che si vuole creare: la tratta è un ordine di pagamento, il pagherò è una promessa.

Cambiale tratta

La cambiale tratta è un ordine di pagamento con la quale il traente (cioè chi emette la cambiale) ordine ad una terza parte (il trattario) di pagare una certa somma al beneficiario.

Le parti coinvolte quindi sono tre:

- il traente, che emette la cambiale;

- il trattario, che effettuerà il pagamento;

- il beneficiario, che incasserà la somma indicata nella cambiale.

Ci sono anche casi in cui il traente ed il beneficiario sono la stessa persona, e cioè quando il traente di una cambiale ordini di pagare sé stesso.

La cambiale tratta fa nascere due rapporti:

- rapporto di valuta, cioè quello tra traente e primo prenditore del titolo (cioè il primo beneficiario);

- rapporto di provvista, cioè quello tra traente e trattario.

Pagherò

Il pagherò è una promessa di pagare con la quale chi emette la cambiale si impegna a pagare una certa somma di denaro nei confronti di una terza persona.

In questo caso, le figure del traente (il debitore) e del trattario (chi effettuerà il pagamento) coincidono.

Altre tipologie di cambiale: ipotecaria e agraria

Oltre alle classiche cambiale tratta e pagherò, le cambiali si possono dividere anche in cambiale ipotecaria e agraria.

Cambiale ipotecaria

La cambiale ipotecaria consiste in una credito cartolare (cioè un credito legato un documento) garantita da ipoteca.

In questo caso la garanzia non sarà il titolo cambiario, ma il rapporto cartolare.

Dato che c’è un rapporto sottostante, il debitore non poterà eccepire la nullità del rapporto stesso, né la mancanza di causa per la quale è nata l’obbligazione.

Cambiale agraria

La cambiale agraria è un titolo che permette di avere dei particolari finanziamenti bancari con sconto dell’effetto, quindi con il pagamento di un anticipo al cliente.

Come si intuisce dal nome, il denaro che si incassa tramite la cambiale agraria dev’essere destinato alla copertura dei costi della produzione agricola.

Cambiale non pagata

Uno dei momenti più critici per chi emette una cambiale è quando essa non viene pagata alla scadenza.

Il mancato pagamento di una cambiale è un atto grave che può far arrivare ad un protesto, cioè un atto pubblico che attesta che la cambiale è arrivata a scadenza, ma non è stata pagata.